1,001

1

0

Boligbonanza

1,574

Trondheim

0

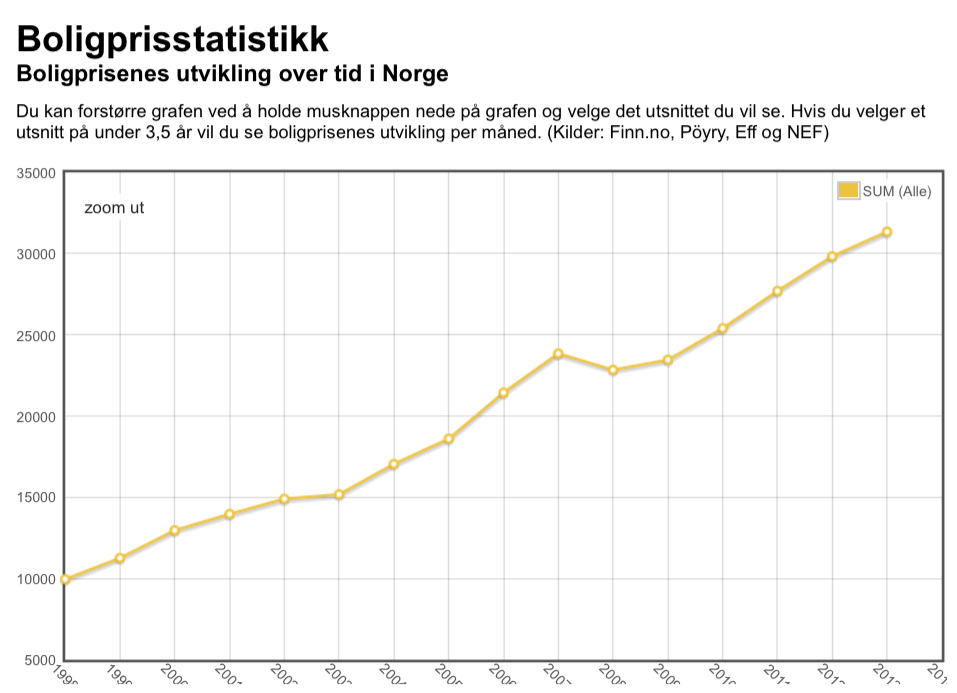

Igjen skryter bransjen om boligprisøkning - og første gang med prisstigning for desember. Til grunn ligger en statistikk som er beskrevet hos Eiendomsverdi AS.

Jeg har tidligere antatt at man har benyttet pris ved tinglysning som beregningsgrunnlag, men ser her at kilden er finn.no og ikke eierskiftetidspunktet - og følgelig bør tallgrunnlaget være i "sanntid".

Det er lenge siden jeg tok metodefaget på universitetet, men ser at de fra og med 2014 har gjort endringer som demper sesongsvinginger. Følgelig vil jeg hevde at den "historisk" første gangen kan hende ikke er like valid som dagens nyhetsoppslag er.

Det skal bli spennende å se hva morgendagen kommer til å bringe, med dagens lave rentenivå og lav kronekurs (som noen mener er grunnlag for en sterkere lønnsutvikling pga ønsket om å opprettholde kjøpekrafta).

Min påstand er at dagens statistikk i realiteten er spindoctor produsert og med kun et formål; å øke omsetningsvolum og -hastighet på fast eiendom.

Prisutviklingen av brukte boliger er langt høyere enn byggekostnadene, selv med strengere krav i dagens forskrifter. En økning på 8 % for 2014, med lav gjeldskostnad - gjør at man i prinsippet kan kjøpe en bolig et år, betale kun rente på lånet og selv med feite meglerhonorar og dokumentavgift, tjene gode penger. Legger en i tillegg inn en forventing om fjerning av dokumentavgiften (ref regjeringserklæringen av 2013 - omtalt av mellom annet av Eiendomnorge AS) - er sluttproduktet boligbonanza.

Har man finansieringsbeviset i orden, vil spekulanten fort tjene raske penger. Det viktige vil være å organisere prosessen slik at man er sikret når bobla sprekker.

Jeg har tidligere antatt at man har benyttet pris ved tinglysning som beregningsgrunnlag, men ser her at kilden er finn.no og ikke eierskiftetidspunktet - og følgelig bør tallgrunnlaget være i "sanntid".

Det er lenge siden jeg tok metodefaget på universitetet, men ser at de fra og med 2014 har gjort endringer som demper sesongsvinginger. Følgelig vil jeg hevde at den "historisk" første gangen kan hende ikke er like valid som dagens nyhetsoppslag er.

Det skal bli spennende å se hva morgendagen kommer til å bringe, med dagens lave rentenivå og lav kronekurs (som noen mener er grunnlag for en sterkere lønnsutvikling pga ønsket om å opprettholde kjøpekrafta).

Min påstand er at dagens statistikk i realiteten er spindoctor produsert og med kun et formål; å øke omsetningsvolum og -hastighet på fast eiendom.

Prisutviklingen av brukte boliger er langt høyere enn byggekostnadene, selv med strengere krav i dagens forskrifter. En økning på 8 % for 2014, med lav gjeldskostnad - gjør at man i prinsippet kan kjøpe en bolig et år, betale kun rente på lånet og selv med feite meglerhonorar og dokumentavgift, tjene gode penger. Legger en i tillegg inn en forventing om fjerning av dokumentavgiften (ref regjeringserklæringen av 2013 - omtalt av mellom annet av Eiendomnorge AS) - er sluttproduktet boligbonanza.

Har man finansieringsbeviset i orden, vil spekulanten fort tjene raske penger. Det viktige vil være å organisere prosessen slik at man er sikret når bobla sprekker.

Signatur

Når renten flater ut til nær null, lønnsvekst stagnerer, så kan ikke boligprisene stige mere, i allefall ikke om forbruk og skatt forøvrig skal dekkes inn på den "produksjonsverdi" den enkelte lønnsmottager legger igjen og tar ut sin inntekt på. Da må brura pyntes på og håpe på at noen frir.